こんにちは。

新卒1年目で200万円以上の貯金に成功した しょーてぃです。

そらまめくん

そらまめくん貯金したい!

将来が不安だから、少しずつ貯金をしていきたい!

でもどうせ挫折しちゃうんだろうなあ

そらまめくん

そらまめくん「給料から貯金口座に天引きする」みたいな、

我慢を強いられる貯金法は嫌だなあ…

そらまめくん

そらまめくん早く200~300万円貯めて会社辞めたい…

仕事辞めたい

こんな悩みを解決します。

この記事では、実際に新卒1年目から200万円の貯金に成功したぼくが以下の2点をメインに、節約について超具体的に解説していきます。

- 確実にムダ使いが減る貯金マインド

- 実際に効果のあった、3日ボウズでもできる再現性の高い節約法

しょーてぃ

しょーてぃこの記事には再現性の高い方法しか書いていないので、読んで実践するだけで1年後には100万円に近い金額が貯まっているハズです。

貯金に必要なのは、知識ではなく「考え方」

そらまめくん

そらまめくんこの記事には再現性の高い方法しか書いていないので、読んで実践するだけで1年後には100万円に近い金額が貯まっているハズです。

という人は、貯金テクばかりを検索するのをやめましょう。

というのも、小手先の節約テクニックだけを知っていても、どうせ継続しないから。

ダイエットも、貯金も、筋トレも、勉強も、みんなやり方だけは知っているけど、実践と継続ができないんですね。

しょーてぃぶっちゃけぼくも、筋トレは1週間で挫折しました。

どんな筋トレが良いとか、このタイミングでプロテインを飲むべきとか、

知識はあるんですが、実践と継続ができませんでした。

貯金についても継続が難しいからこそ、「買い物を我慢する」とか「毎日水筒を持ち歩く」とか「飲み会を我慢する」みたいな、365日ず~っとモチベーションをキープする系の節約法は絶対にムリ。

毎日ず~っとモチベーションを保てるなら、きっと今ごろ東大を卒業してGoogle本社で働いているはず。

しょーてぃもちろんぼくも3日ボウズ側の人間なんですが、それでも年間200万円貯金できたのはマインドと優先順位を意識したからです

これを意識するだけで、1~2年後の貯金額がガラリと変わること間違いなし。

それぞれ詳しく解説していきますね。

【超大事!】貯金に必要なマインド:労働力とモノの物々交換

そらまめくん

そらまめくん貯金したいけど、我慢はヤダよ~~

こんな人に朗報です。年間100万円程度の貯金にガマンは不要。

というのも、「モノ」と「自分の労働時間」を物々交換する感覚を持っていれば、「我慢」という概念がなくなるから。

そらまめくん

そらまめくんどういうこと?分かりやすく説明して~

分かりやすく言うと、ぼくの時給が1000円だとすると「1つ1万円のバッグ」と「10時間の労働」を物々交換しているという思考をしましょう。ということです。

例えば1万円のバッグを見つけたとき、「これは10時間働いてまで欲しいものか??」と自問自答して、「それでも欲しい!」となれば買えばいいですし、「あのウザい上司のもとで10時間働く苦労には見合わないな」と思えば買わなければいいんです。

しょーてぃ「10時間の労働」と「1万円のバッグ」のどっちを取るか?という2択になるので、

「我慢」という選択肢がなくなるのがイチバン大きなポイント!

この「労働とモノの物々交換マインド」を持つだけで、本当に欲しいものにお金を使うことができます。

無駄使いが圧倒的に減りますし、本当に欲しいものを見つけたときに「今月は無駄使いしちゃったからお金がない…泣」と諦める必要もなくなります。

ぼくはこれを実践して、買い物の満足度が圧倒的に上がりました。

この思考を持つことができれば、もう年間100万円貯金はほぼ確実に成功するといっても過言ではありません。

貯金は”大きなもの”から優先的に解決しよう

しょーてぃ

しょーてぃ貯金や節約と聞くと「毎日水筒を準備する」とか「お弁当を持ち歩く」とか、そういった細かな節約法を思い浮かべる人が多いですよね。

でも実際のところ、小さな節約は一切不要です。

「大きな節約」を行った方が貯金効率が圧倒的に良くなります。

大きな節約の例を挙げると、下記の通り。

・毎月支払っているスマホの契約プランを見直す

・還元率の高いクレカを持つ

・家賃の低い物件に引っ越す

毎日ちまちま水筒を入れて100円ずつ節約しても、年間36500円しかたまりません。

もちろんこういった努力も大事ではありますが、それより先に一撃で大きく節約できる項目から改善していくのが超大事。

しょーてぃ毎回30%引きのモヤシを買ってもせいぜい年間500円の節約にしかならない一方、

300万円の車を買うときに1%でも多く割引してもらえば、一瞬で3万円の節約になりますよね。

これと一緒です。

というわけでここから、ぼくが実際に200万円貯めた具体的な方法を紹介します!

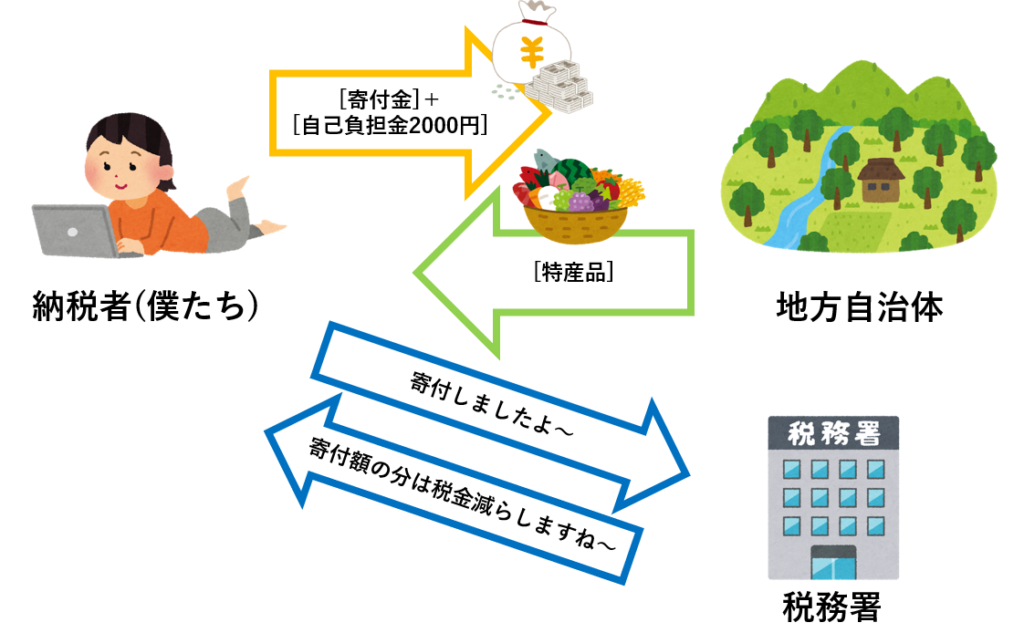

①ふるさと納税を始める(年間1~5万円の節約)

ふるさと納税は、2000円の負担で数万円分の商品を手に入れられる超お得制度。やらなきゃ損です。

そらまめくんでも、ふるさと納税って複雑そう…

確定申告とかも分からないしメンドクサイ…

たしかに気持ちは分かります。

しょーてぃぼく自身も期限ギリギリまで「ふるさと納税やったことないし、面倒くさそうから後回しにしよ」という状況でした。

でも1回でもやってみるとその簡単さに驚くはず。

そして翌年も翌々年もサクッとふるさと納税ができるようになるので、数万円の得ができます。

しかもほとんどの場合、確定申告も不要です。

下調べ&返礼品選びに30分ほど時間がかかりましたが、かかった時間はそれだけ。

しょーてぃふるさと納税なら、たった30分のコストで何万円も得できます。

職場で何時間も働くよりも圧倒的に効率が良いですよね。

この記事を読みに来るくらい情報感度が高い人なら、ふるさと納税はマジで余裕です。

以下の記事で、新卒でも分かるように手順を解説していますので参考にどうぞ。

>>ふるさと納税は新卒でも大丈夫。始め方・手順解説【30分で完了】

②お金のかからない趣味を持つ(年間30万円の節約)

しょーてぃ

しょーてぃ勘違いしてほしくないので先に言いますが、大前提としてぼくは「趣味にこそお金をかけるべき」「楽しむことこそが人生の意味」と思っています。

飲み会、アイドル、夜のお店、パチンコ、競馬、ショッピング…どれも素晴らしい趣味ですし、ぼくもその楽しさは分かります。

しょーてぃ遊戯王カードやポケモン対戦といった公言しづらい趣味や、庭や家の改造、腐葉土作り、栽培装置作りなど、理解されない趣味を持つぼくです。

どんな趣味でも素晴らしいと、心から言えます。

ですが、趣味が大きな出費の原因になりがちなのも事実。

趣味にお金を使って楽しく過ごせる一方、そのお金を得るために労働をしなければならなくなりますよね。

そらまめくん趣味は楽しみたいけど、労働はツライ…

お金を稼がないと趣味を楽しめないのがツライ…

そんなあなたに提案したいのが、お金を使わない趣味を持つこと。

趣味のために稼ぐ必要がなくなります。

しょーてぃ例えば、ぼくの趣味はこんな感じ↓

・家庭菜園(出費ゼロ。むしろ生活費の節約になる)

・ブログ(出費ゼロ。むしろ収益でプラス)

・釣り(出費:月2000円)

・読書(出費:月3000円)

・料理(出費ゼロ。外食が減るので食費が浮く)

・動画視聴(出費:Amazonプライムビデオ月500円、YouTubeプレミアム月1000円)

・合計:月6000円程度

しょーてぃ一般的に「娯楽費」は月3万円程度らしいので、ぼくは月に2.5万円の節約になっています。

年間で見れば30万円も節約できていることになるんです。

本も動画も、世の中には無限にコンテンツがありますし、釣りも栽培も、時期によって楽しみ方が違うので飽きません。

「お金のかからないオススメ趣味」は下の記事で紹介しているので、ツライ労働を減らしたい人は参考にしてみてくださいね。

③楽天経済圏を利用する(年間5万円以上の節約)

日本にいるなら楽天経済圏を利用しない手はありません。Amazonのヘビーユーザーのぼくでも、楽天経済圏を使用しています。

楽天経済圏とは、下記のサービスを利用することで楽天市場使用時のポイント還元率が上がっていくというもの。

この3つを揃えるだけでめちゃくちゃ大きなメリットがあります。しかも全て無料。

しょーてぃほとんど楽天市場を使わないぼくでも楽天経済圏を使っている理由は、以下の通りです。

- 楽天カードが最強すぎる

(年会費無料、還元率1%、航空券を楽天カードで買うだけで海外旅行保険が勝手に適用) - 楽天ポイントは他クレカのポイントと違って、ほぼ現金と同じように使える

- 楽天証券でも1%のポイントが付く(投資で利益1%増えるのはヤバイことです)

- 楽天証券で楽天ポイントを使えるから、ポイント失効のリスクゼロ

- 楽天市場でふるさと納税すると、5%くらいポイントが付くことも

しょーてぃ細かい節約のように見えるかもですが、この先何年もず~っと効いてくるので、かなり大きな差になりますよ。

今日から始めるか、一生やらないかのどちらかを選択してください。

なぜなら始めるのにかかる労力は、今でも1年後でも同じだから。

同じ労力をかけるのに、わざわざ8000円近い機会損失を出してから始めるのは意味不明ですよね。

だから今始めるか、一生やらないかのどちらかがおすすめです。

何をするにも楽天カードを作らないと話が始まらないので、早めにどうぞ。3分で無料発行できます。

④一般人と生活リズムをずらす(年間20万円の節約)

「やけに生活費が高いな~」と思ったら、生活リズムをずらすのもオススメ。

例えば食費。スーパーに行く時間を夜の7時以降にするだけで、半額祭りになっていたりしませんか?

しょーてぃスーパーの半額タイムを使い倒すことで食費が3割安くなるとすると、

毎月食費に6万円かかっていたのが4万円で済むようになります(=年間24万円の節約)

旅行や遊びも同じです。みんなが行かない時期に旅行をすると、20%くらい安くなってたりしますよね。

おまけに、金銭的メリットだけでなく、以下のような時間的・精神的メリットもあります。

- 会社に行く時間をずらせば満員電車を避けられる

- ランチタイムを13時以降にずらせば行列に並ばなくて済む

しょーてぃ無駄に消耗したくない人は、何事においてもピークタイムを避ける工夫をしてみると良いかもです。

⑤そもそも給料や福利厚生の良い企業に転職する(年間50万円UP)

ここまでの貯金法だけでも、年間100万円の貯金は余裕だと思いますが、

そらまめくんそれでも100万円は厳しい…

という人は、そもそも収入が低すぎるのかもしれません。

じつは給料というのは、その人の能力で決まるわけではなく、働く場所で決まるもの。

しょーてぃ極端な話ですが、例えば営業職の場合、同じ能力のエリート営業マンでも駄菓子の訪問販売をするのと、保険の訪問販売をするのでは、収入に天と地ほどの差が出ますよね。

このことは、国税庁が発表している「業種別平均給与」を見ても明らかです。

事実として、本人のスキルとか努力うんぬん以前に、業界によって平均給与が全然違ってくるんですね。

ぶっちゃけ、世の中お金が全てではありませんし、ぼく自身もお金第一で就職先を決めているわけではありません。

でもせっかく貴重な時間を使って働くのなら、給料の良い企業で働いた方が良いですよね。

しょーてぃぼくは今の会社にそこそこ満足していますが、もっと高い給与をくれる会社や、もっと業務効率の良い会社に転職する予定です!

66.6%の方が転職して年収があがっている事実は心強いですよね(リクルートエージェント社調べ)

ちなみに20代のぼくが使っている転職サイトはdoda。転職業界の大手ですね。

しょーてぃ一度無料の転職カウンセリングをすると、自分の市場価値や相場観、転職先の状況などが分かるのでおすすめです!

無料で使えますし、企業の方からオファーが届くこともあります。

そのため「無料カウンセリング→業界決定→Web履歴書作り込み→他の転職サービスにも同じ内容の履歴書を載せておく」という一連の流れだけ済ませておけば、一気に転職活動がラクになりますよ!

しょーてぃdudaからもビズリーチ、リクナビNEXTなどから、どんどんオファーが来るようになりました!

そらまめくん複数サイトに登録するのは面倒…

と思うかもですが、基本的には同じアピール文をコピペするだけで済むので、楽チンですよ。

いざ会社を辞めたくなったとき

そらまめくん今すぐ転職したいけど、良い求人がないよ~

なんてことになってしまわないように、いつでも転職活動を始められる状態にしておきましょう。

しょーてぃ今すぐ転職する気はなくても、

とりあえず転職サイトに登録しておいて、

今の会社よりも良い会社からスカウト来たらスグ転職しちゃおう!

ってスタンスが一番だとぼくは思います。

番外編①:固定費の見直し(年間1~10万円の節約)

スマホ代や定額サービスのように、毎月支払っているお金がある場合はスグに見直すべき。

というのも、イマ見直さないと1年後、2年後もずっと継続して支払うことになるから。

そらまめくん月額たった1000円の差でしょ?関係ないね!

こんなふうに甘く見がちですが、1年で12000円、5年で60000円もの出費になります。

しょーてぃイマ、たった1時間、固定費見直しの手間を惜しむだけで6万円も損をするって、恐ろしすぎませんか??

こんなふうに偉そうに語っているぼくも、つい最近まで「高校サッカー部の会」の年会費5000円をダダ漏れにしていましたが…。つい先日、思い切って解約しました。

しょーてぃなにはともあれ、貯金を増やしたいなら、

毎月お金が出ていってしまうバケツの穴は早めに塞いでおくのが重要です!

番外編②:自己散髪(年間5.5万円の節約)

これは再現性こそあるものの、なかなか実践する人がいないので「番外編」として紹介します。

いきなりですが、世の中のすべての人が勘違いしていること、それは「髪の毛は切ってもらうもの」という固定観念。

しょーてぃ髪の毛は自分で切れます(断言)

「髪の毛は切ってもらうもの」という固定観念を打ち破ると、この先60年で486万円も得をします。

美容院代とそれにかかる時間を考慮すると、60年で486万円の得になる計算です。

ちなみにぼくは14歳のころから床屋や美容院には行っておらず、自分で切り続けています。

しょーてぃもうセルフカット歴も10年になりますから、80万円くらい浮いている計算になります。

今のあなたの貯金残高に+80万円されていたら、、、すごくないですか?

ちなみにぼくはこの80万円で暗号資産投資をはじめ、2021年にはプラス500万円ほど稼ぎました。納税証も公開しています。

番外編③:副業を始める

副業はいいですよ~!と言っても、99%の人がやらないのでサクッと済ませます。

ただ、本気でやる気のある人なら、マジでやる価値はあります。毎月ほぼ自動でお小遣いが入ってくると、気持ちに余裕が生まれますよ。

しょーてぃ実際ぼくは、旅行中でも寝ているときでもブログ収益が発生しています。

「読者ファースト」で記事を書きまくった結果、

— しょーてぃ@NFTゲーム研究家 (@sho_tea_blog) April 30, 2022

1週間で34万円ほどいただけました🙏

引き続き「100ギブ&1テイク」くらいの気持ちで頑張ります!

大手メディアだと販売所でビットコインを買わせようとしてきたり、読者に優しくないんですよね。

だからぼくは、その弱点を攻めていく。 pic.twitter.com/zUkZEapgIm

副業をやるならUber Eats などの労働集約型ではなく、ブログとかYoutubeとか資産性の高い副業がオススメです。

もしくは、2023年における「動画編集」のような、新しくてニーズが伸びていくものをやりましょう。

ちなみに今回、ぼくが貯めた200万円というのは本業分だけの話。副業をやっていない人でも達成できますので安心してくださいね。

そらまめくん副業って稼げるの?

やってみたいけど、何を選べばいいの?

という人は、以下の記事を参考にどうぞ。

>>長期的に稼ぎたい人におすすめの副業は3種だけ【積み上げ式】

>>副業で月10万円を稼ぐために必要なマインド【初心者向け】

>>【初心者でも15分】ブログの始め方を分かりやすく解説【このブログを再現】

年間100万円の貯金を達成する方法まとめ

- 「労働時間とモノの物々交換」という認識を持つ(超大事)

- 楽天市場でふるさと納税をする

- お金のかからない趣味を持つ(読書、家庭菜園、動画視聴)

- 楽天経済圏を利用する(楽天銀行、楽天カード、楽天証券)

- 生活リズムをずらす

- 待遇の良い企業に転職する

番外編:固定費の見直し

番外編:自己散髪

番外編:副業

これら全てを実践すれば、年間100万円の貯金は通過点になります。

しょーてぃあとは手を動かすだけ!

本当にこの通りにやれば100万円は貯まります。1年後に貯まってる100万円で何するか、考えておいてくださいね。

というわけで、以上になります。

さらに収入が欲しい人、マネーリテラシーを高めたい人は以下の記事を参考にどうぞ。

匿名でコメントできます