こんにちは

24歳で資産1400万円を達成した しょーてぃです。

そらまめくん

そらまめくん貯金を増やして安心したい。

お金の不安を無くしたい。

将来に備えたい。

20代の多くが持っているこの悩み、できれば早めに解消したいですよね。

そのための第一ステップが貯金1000万円。

しょーてぃ

しょーてぃ貯金を増やして安心したい。

お金の不安を無くしたい。

将来に備えたい。

もちろん、ラクして達成できるものではありませんが、

頑張れば達成できる数字です。

【悲報】1000万円貯めるのに、裏ワザはありません

そらまめくん

そらまめくん20代で貯金1000万って、

収入がやけに高いとか、ビジネスで一発当てたとか、怪しい投資をしたとか、そういうことなんじゃないの?

それとも何か裏ワザ的なのがあるの?

こういう疑問を持つ人もいると思いますが、結論、裏ワザなんてものはありません。

普通に普通のことをコツコツ積み重ねるだけ。

複雑な話ではなく、毎年100万円を貯金できれば10年で1000万円達成できますよね。という話。毎年の貯金額が200万円ならば、5年で達成できます。

さらに資産運用も加えれば、もっと早く大きな資産を築けるというお話。

具体的には、節約×副業×投資の3つを両立すればOK。

そらまめくん

そらまめくんなんだ、、、よく聞くやつじゃん。

こんなんで1000万円たまるわけないでしょ

たしかに、ひとつひとつは大したことありません。

節約している人なんてたくさんいますし、最近では副業する人だって増えています。

投資をしている人も珍しくないですよね。

でも、これら3つ全てやっている人って、そんなに多くないと思いませんか?

実はこの3つには相乗効果が働くので、全てやることで加速度的に資産が増えます。

しょーてぃ節約×副業×投資の3科目で、平均点以上の結果を出す。

これこそ普通のサラリーマンが20代で1000万円貯めるコツなんです。

1000万円貯めるのは、例えるならテストで5教科すべて高得点を得るようなもの。

いくら数学が得意でも、国語の点数が低ければ受験に受からないですよね。

しょーてぃぼくの場合、

周囲の人よりも少しだけ多く節約し、

周囲の人より少しだけ副業を頑張り、

周囲の人よりも少しだけ投資額を増やすことで、

24歳で資産1400万円を達成しました。

というわけで、1000万円貯めるのに避けて通れない、節約、副業、投資、について、

それぞれのポイントを解説していきますね。

1000万円貯めるには節約が必須!でもガマンは不要

まず一番最初に手を付けるべきなのが、節約。

いくら副業や投資でお金を増やしても、どんどんムダ金をたれ流していては1000万円なんて夢のまた夢。

しょーてぃバケツに穴が空いているなら、水を入れるより先に穴をふさぎましょう。

そらまめくんでも、、、節約なんて続く気がしない…

たしかに誰だってガマンは嫌いだし、挫折しがちですよね。

ぼくもガマンは嫌いです。

そんな人でもできる節約法があるんです。

継続しようと頑張る必要も、ガマンする必要もありません。

その方法が以下の2つ。

・額の大きいものだけ節約し、細かい部分は無視する

・買い物をするときは「モノとお金の交換」ではなく「モノと労働時間の交換」と認識する

これだけでOK。これさえ実践すれば、節約の面では上位20%くらいに入れます。

つまり、20代で1000万円貯めるための条件クリアというわけです。

しょーてぃそれでは、2つのコツについてやり方を説明しますね。

額の大きいものだけ節約し、細かいものは無視する

「節約」と聞くと「ガマン」のイメージがあるかもしれません。

しかしそれはまったくの誤解。節約にガマンは不要です。

たぶん、「節約=ガマン」と思ってしまうのは、「水筒を持ち歩く」「毎朝お弁当を作る」「エアコンをつけない」みたいな節約術を思い浮かべるからではないでしょうか。

そらまめくん

そらまめくんえ、お弁当は作らなくていいの?

エアコンもつけていいの?

しょーてぃはい、そういった細かい節約は不要です。

こんな細々した節約をしたら疲れちゃいますし、面倒ですし、労力のわりに全然節約できません。下記を見たら一目瞭然ですよね。

毎日お弁当を作る場合の節約額

月20食×1食400円=8000円

毎日お弁当を作るのにかかる時間

月20食×1食20分(洗い物含む)≒6.5時間

上記のように、お弁当を作る節約法では、6.5時間かけて8000円しか節約できません。

こんなの、疲労とストレスが溜まるだけ。

しょーてぃというわけで、少ない労力で大きく節約できることをしましょう!

具体的には下記の通り。

還元率の高いクレカを持つ

→楽天カードorリクルートカード(どちらも年会費無料)

固定費の見直し

→地上波の解約、家賃の見直し、保険の解約

格安スマホに乗り換え

→楽天モバイル 、UQモバイル

節税

→ふるさと納税(>>やり方解説)

しょーてぃ結論、これだけやっておけば十分すぎます。

ちなみに日本には充実した公的医療保険、

とくに高額療養費制度があるので、20代ならほぼ保険は不要。

オマケ:保険が不要な理由

保険の本質は「不幸が起きたとき当選する宝くじ」

もし自分で支払えない事態になったときに、保険会社が助けてくれるシステムですよね。

逆に考えれば「もしものときに現金で支払えるなら、ムダに保険料を払わなくていいやんけ!」ということです。

しょーてぃぼくを含め、20代で1000万円貯金できる人は上記のような思考です。

保険に入ることで貯金ペースが落ち、現金が貯まらないからいつまでも保険に頼らざるを得なくなる。

こんな負のスパイラルは早く抜け出しましょう。

たしかに保険に入らないことがリスクなのも分からんでもないですが、

ぼくの場合は「保険に入ることで貯金ができないせいで、永遠に働き続けないと生活できなくなる。こっちの方が大きなリスク」だと思っています。

お金でモノを買うのではなく、労働力でモノを買っている意識を持とう【ガマンが消えます】

しょーてぃぼくの独断と偏見なんですが、

貯金ができない人の多くは、お金の価値を正しく認識できていません。

ぼくらサラリーマンにとってお金というのは労働の対価のハズなのに、労働とお金を切り離して考えがちなんですね。これが貯金が増えない大きな原因。

どういうことかというと、

めちゃくちゃ苦労して勝ち取った商談。上司に詰められつつ作成した発表資料。夜遅くまで残業して考えた設計計画、、、

これらの労働の対価が給料日にまとめて振り込まれるから、お金の価値が分からなくなるということ。

そらまめくんあのめちゃめちゃ苦労した日、あの仕事に対してぼくは何円もらえたんだろう?分からない…

こういう状況になると、買い物をするときの判断軸があいまいになってしまいます。

そらまめくん

そらまめくんあ、欲しかったバッグが1万円だ!

安い気がするし、、、買っちゃお!

お金の価値が分からないからこそ、お金を雑に使ってしまい、貯金ができないというわけ。

ちゃんと自分の時給を把握している人なら、以下のような思考になります。

しょーてぃあ、1万円のバッグだ!

ぼくの時給は2000円だから、5時間働けば買えるのか~。

う~ん、、、5時間働いてまで欲しいバッグではないかな。

「労働時間」でモノを買っているという意識を持つことで、ムダな買い物は一気に減ります。

なによりスゴイのが、「5時間の労働」と「1万円のバッグ」のどっちが良いかな~という思考になるので、ガマンという選択肢が消えること。

この考え方を身に着けるだけで、みるみる貯金が増えます。

というわけで、節約については以上になります。

もっと詳しく知りたい方は下記の記事を参考にどうぞ。

>>新卒で200万円貯金は余裕!みんな知らない節約法【ガマン不要】

1000万円ためるには「稼ぐ力」があるとなお良い

20代で1000万円貯めるには、稼ぐ力も必要。

鬼の忍耐力で節約できるのであれば、年収350万円の場合でもOK。

年間生活費200万円、貯金150万。これを7年続ければ1000万円たまりますので。

でも、普通の人にはそこまで節約するのは厳しいですよね。

だからこそ、稼ぐ力を伸ばすのが重要というわけ。

そしてサラリーマンが稼ぎを増やすためにできることが、転職と副業。

そらまめくんやっぱりそれか、、、

転職も副業も難しそうでぼくにはできないよ。

分かります。誰だって新しいことをやるのは不安だし、稼げる自信もないですよね。

昔のぼくもそうでした。

しょーてぃぼくも不安でしたが、

「将来の不安」と「副業で稼げるか分からない不安」のどっちを取るか考えた結果、ぼくは副業をやってみることにしました。

最初は副業で月1万円稼げれば良いかなと思って始めましたが、今では毎月5万円ほど稼げるようになりました。

副業で月5万増えたところで生活に大差ないと思うかもですが、

可処分所得(自由に使えるお金)は2倍になるので、影響はかなり大きめ。

手取り20万、生活費15万の場合、自由に使えるお金は5万円。

副業で+5万円稼げれば、自由に使えるお金(≒貯金額)も2倍になります。

というわけで、貯金のペースを加速させたいなら副業はほぼ必須。

ぼくが24歳で貯金しまくれたのも副業のおかげです。

思い切って転職をして月給を5万円上げるのも大いにアリですよ。

しょーてぃおすすめの副業は以下の通り。

・ブログ

・YouTube

半不労所得になる副業を選べば、頑張れば頑張るほどラクになります。

最初はマジで稼げませんが、継続すれば稼げるようになりますよ。

というわけで、インターネット上にどんどん自動販売機を設置するイメージで作業をしていきましょう。

>>長期的に稼ぎたい人におすすめの副業は3種だけ【積み上げ式】

>>WordPress(ワードプレス)ブログの始め方【このブログを再現】

転職も大いにアリ

転職がイヤじゃなければ、逆求人サイトに登録しておくのも良いでしょう。

たった1つプロフィールを作り込んでおけば、それを見た企業からどんどん面接オファーが来ます。

今はまだ転職活動をする気がなかったとしても、放置してるだけで思わぬ優良企業からオファーが来るかもしれないのはオイシイですよね。

ぼくのイチオシはDoda

とにかく登録企業が多いので、あなたのプロフィールが優良企業の目に留まる可能性も高いです。

>転職サイトDodaで面談オファーを待つ![]() ※魅力的じゃない企業からもどんどんオファーがくるのが面倒。

※魅力的じゃない企業からもどんどんオファーがくるのが面倒。

しょーてぃもう少しやる気を出せるなら、

転職エージェントに無料相談して、あなたの市場価値を判断してもらってから転職の方向性を決めるのが安心。

無謀な転職を避けられます。

※エージェントは転職成約時に企業から報酬を貰うスタイルです。

あなたを転職させようとしてくることは、覚えておいてください。

>>未経験、第二新卒、既卒向けマイナビ転職エージェント

相談ナシで自分の市場価値を診断できるミイダス もお手軽で便利。

「1000万円貯めるのに投資は不要」というウソ

「貯金1000万円貯めるのに資産運用は必要ないよ!」

こんな甘々な意見を目にすることもありますが、結論これはウソ。

一般的なサラリーマンが20代で1000万円貯めるなら、資産運用した方が良いです。

いったい誰が「資産運用いらない説」なんてものを唱えているのか、考えたことはあるでしょうか?

実はこれ、ファイナンシャルプランナーとか、経済学者とかが言っているんですね。

そらまめくんえ、経済学者とかが言っているなら、正しいんじゃないの?

しょーてぃたしかに間違ってはいませんが、

これ、発言リスクにビビり散らかした結果「資産運用は必要ではありません」と言っているだけの可能性が高いです。

というのも、投資に「絶対」はありませんから、暴落するリスクは当然あります。

もしも、経済学者が「投資をした方がいいですよ」発言した翌日に株価が暴落したら、

めちゃめちゃ非難、炎上しますよね。

つまり、経済学者からしたら「投資をしましょう」と発言するのはリスクしかないわけです。

しょーてぃ相手の立場になって考えれば、多少の建前は見抜けますね。

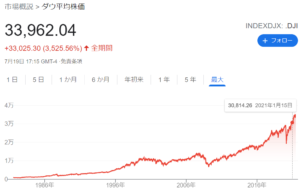

投資をするべき根拠というのは、1981年からのダウ平均株価(アメリカの主要な会社の平均株価)を見れば分かります。

基本的にず~っと右肩上がり。

ちなみにここ20年で株価は3.5倍くらいになっています。

しょーてぃ

しょーてぃもちろん、過去ず~っと上がり続けているからといって、今後も上がり続ける保証はありません。

とはいえ長期で投資をすれば、少しのリスクで大きなリターンを得られそうなのは分かりますよね。

このように、節約でお金をため、副業でブーストし、投資でさらに増やす。

ぼくはこの3つを同時に行うことで、加速度的に資産を積み上げていきました。

株式投資をしていなかったら、資産1000万円に達するまでにもっと時間がかかっていたでしょう。

しょーてぃぼくは給料の8割を投資に回しているんですが、こうやってリスクを取れるのは以下の2つを実践したからです。

節約により生活費を下げる

副業により収入を増やす

万が一株価が暴落しても上記の2つで生きていける確証があったからこそ、

ガツンと投資できました。

というわけで、投資の重要性を解説しましたが、

これ以上書くと記事が長くなりすぎちゃうので、ここまでにしておきます。

投資とは何か?やり方は?何を買えばいいの?といった疑問については、以下の記事を参考にどうぞ。

>「少額投資は意味ない」って本当?知識ゼロから投資を始めたい人へ

20代で貯金1000万円を達成するために必要なことまとめ

1.節約をする

→額の大きなものだけ節約

→労働力でモノを買う意識を持つ

2.収入を増やす

→副業

→転職

3.投資で増やす

→長期で株式を運用する

結論、普通のことを平均点以上のパフォーマンスでこなすだけ。

これだけやれば、20代で1000万円は達成可能です。

それに、この記事を読みに来るくらい勉強熱心なら、ほぼ間違いなく貯金1000万を達成できます。

さらに、節約も、副業も、投資も、始めるのが早ければ早いほど有利なので、20代で始められるのはかなりのアドバンテージ。

というわけでまずは1000万、頑張ってみましょう。

しょーてぃここまでやっても将来のお金が不安な人は、人生でどのくらいお金がかかるのか、収支表を作成してみましょう!

以下の記事で計算書を無料配布しています。

>>【無料配布】金銭的に将来が不安?人生の収支表を作れば解決です

以上になります。

匿名でコメントできます