こんにちは

しょーてぃです。

結婚、出産、教育、、、

この先の人生、出費が多くて将来が不安…

何歳までにいくら必要なの?全然わからない。。。

こんな悩みを解決します。

結論、「自分の人生の収支表」を作ればOK。

何歳までにいくら必要なのかをザックリ把握することができれば、

将来への漠然とした不安は減っていきます。

こんな収入で結婚なんてできるのかな。。。

子供はあきらめるしかないのかな。。。

不安な気持ちの原因は、上記のような「先の見通しがつかないこと」ですので、それを解決するというわけ。

ぼくが自分のために作成した「人生の収支表ひな型」を無料配布しますので、使ってみてくださいね。

無料配布する理由は以下の通り。

・自分用に作ったけど、せっかくだから他の人にも役立ててほしい

・もっと使いやすく改良してほしい

(改良版をコメント欄にUPしてくれると嬉しいです)

というわけで、ぜひ下のリンク先からエクセルファイルをダウンロードして使ってみてくださいね。

リンク先→ファイル→ダウンロード→MicrosoftExcel

人生の収支表とは

収支表とはその名の通り、今後稼ぐお金と、出ていくお金、これらをまとめて表にしたもの。

収入はいくらなのか、夫婦で共働きにするのか、出産前後は専業主婦になるのか、子供は何人を目安にしているのか、私立なのか公立なのか、、、

人によって状況は大きく変わってきますよね。

だから自分で作るしかありません。

「30歳になったときに○○万円必要だから、25歳から生活費を絞らなきゃ」

とか、

「この収入だと子供3人を大学まで行かせるのが難しそうだな~」

とか、

分かっていれば対策もできますし、不安は減ります。

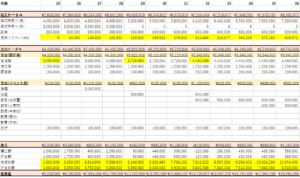

人生の収支表の作り方

さっそく収支表の作り方を説明していきます!…が、そんなに丁寧にひな型を作っていませんので、けっこう自分で入力してもらわないといけない箇所があります。

20分くらいかかりますが、頑張ってください。

具体的には、以下の手順で塗りつぶしていないセル全てを入力すれば完成です。

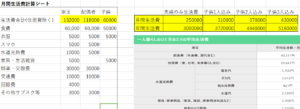

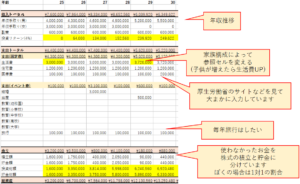

シート① 生活費計算書

まずは月々の生活費から計算していきましょう。

配布ひな型には、

「ぼくの生活費」と「平均的な生活費」を貼り付けてありますので、参考にしつつ作成してみてください。

ぼくの場合、食費はゆずれないタイプなのでガッツリ6万円。趣味も大事にしたいから娯楽費3万円。

逆に、保険とか通信料とかは格安で済ませるタイプです。

あれ?○○の費用はどこに見込みんでいるんだろ?

ということがあるかもですが、それは多分ぼくの見落としです。

ザックリと算出できればいいので、多少の抜け漏れは無視でOKです。

シート② 収支表の作り方

手取り年収推移、共働き期間、住宅費、教育費など、だいたいこんな感じかな~と入力していきます。

配布したひな型では、

幼稚園は私立、小中学校は公立、高校大学は私立として見積もっています。

公立高校などで見積もりたい場合は、ググって概算費用を確認しましょう。

収支表が完成したら見るべきポイント

収支表が完成したら見るべきポイントは大きく3つ。

- 赤字家計になっていないか

- 貯金は十分にできているか

- 65歳の定年以降、投資リターンと年金で生活できる状態になっているか

これらを説明していきます。

①毎年の収支がプラスになっているか=「総資産額」が増えているか

まず見なければいけないのが、赤字家計になっていないかどうか。

収入よりも支出が多くなってしまうようであれば、生活が成り立ちません。

そのような場合、生活費の見直しや人生プランの見直しが必要になります。

しかし思い描いた人生プランを諦めるのは悲しいので、できれば生活費の見直しから始めてみると良いでしょう。

100%貯蓄額が増える禁断の節約術は以下の記事にまとめていますので、参考にどうぞ。

>>新卒で200万円貯金は余裕!みんな知らない節約法【ガマン不要】

支出の見直しだけではどうしようもない場合は、副業を始めてみるのも手です。

人生100年時代ですし、のんびりマイペースな副業でも、長い目でみれば大きな稼ぎになるはずです。

>長期的に稼ぎたい人におすすめの副業は3種だけ【積み上げ式】

②大きな出費前に十分な貯金ができているか

人生にはいくつかの大きな出費イベントがありますよね。

車の購入、結婚、出産、マイホーム購入などです。

これらのイベントが発生する年齢のとき、十分な貯金があるかどうか。

こういうことも収支表から確認する必要があります。

その年齢で目標金額を達成できない場合、やはり収入か支出を改善するしかありません。

毎月の生活費を1万円絞れば、3年で36万円もたまりますから、

車の購入程度なら何とかなりそうですね。

どの項目を妥協するのか、明確になってきたと思います。

③65歳の定年以降、働かなくても生きていけるか

年金が破綻する、自助努力が必須、自己責任!みたいなことを言われる時代です。

自分のお金を政府任せ、年金任せにしてしまっては、死ぬまで不安な状態がつづきます。

かといって、65歳を超えても働き続けられるかどうかは分かりませんよね。

雇用があるかも分からないですし、体力的にも体調的にも不安があります。

そこで重要になってくるのが資産収入。いわゆる投資リターンとか不労所得とか言われるやつ。

資産収入+年金>生活費 という状態になってしまえば、使ったお金よりも入ってくるお金の方が多くなるので、老後の生活費に困ることは無くなります。

65歳以降は満足に働けないものと思って、

今のうちからコツコツと投資をしていきましょう。

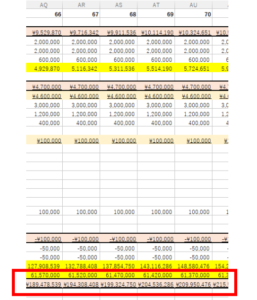

老後に働かなくても生きていけるかどうかを収支表から判断するためには、

下記の部分を見ればOKです。

65歳以降、ここの総資産額が減っていなければ完璧です。

何もしなくても資産がお金を稼いでくれます。

もしも資産が減っていってしまう場合でも、100歳(死ぬとき)までに資産が尽きないのであればほぼ大丈夫。

もしも120歳まで生きてしまったときには貧乏生活を強いられますが。。。そんなことはなかなかないでしょう。

資産形成?投資?何それ?

という人も、下記の記事を読めば投資の概要が理解できると思います。

>>「少額投資は意味ない」って本当?知識ゼロから投資を始めたい人へ

まとめ:将来に漠然とした金銭的不安があるなら収支表を作ろう!

不安の正体は「見通しがつかない」こと。

だからこそ人生の収支表を作ることでお金の流れをザックリと把握し、

人生設計をしてみると良いんじゃないでしょうか。

というわけで以上になります。

おわり。コメントはこちらへ▼