そらまめくん

そらまめくん周りがどんどんNISAを始めてるから僕もやってみたいんだけど、何をすればいいのかよく分からない

そらまめくんそもそもNISAのことを全然知らないから、まずはメリットやデメリットをきちんと理解したい

老後の不安に備えてNISAを始めようか検討しているものの、分からないことだらけで行動できていない方もいるのではないでしょうか。

NISAとは、一定の条件を満たした場合に投資の運用益が非課税となる制度のことです。

しょーてぃ

しょーてぃただしNISAには落とし穴もあるので、仕組みを理解しないまま安易に始めるのはマジで危険です。

この記事では、NISAの基本的な仕組みやメリット・デメリット、始め方を詳しく解説します。

また、NISAを活用して賢く資産を増やす方法も紹介しています。

投資を成功させて、将来の不安を解消したい方は参考にしてみてください。

しょーてぃこれから投資を始めて資産を増やしたい方に向けて、登録無料の公式LINEを準備しています。

今なら下記のプレゼントを無料で受け取れます。

- 投資で本業収入以上に稼げた秘訣(納税証あり)

- 投資 × 発信のダブルエンジンで稼ぐ方法

- 慶應→大企業の安定ルートを捨てた背景

気に入らなければすぐブロックできます。興味のある方はよかったら登録してみてください。

\ 有益情報はLINEで配信 /

NISAとは?概要を解説

NISAとは、一定の投資元本から得られた利益が非課税となる制度です。

このNISAは、2024年1月1日よりアップグレードされ、非課税となる期間や年間投資枠などが大幅に増加しました。

しょーてぃいわゆる「新NISA」です。

現在の非課税保有期間や年間投資枠などは、下記の図表の通りです。

現在では、年間360万円までの投資元本から発生した利益が非課税となります。

しょーてぃ誤解されがちですが「年間360万円までが非課税」となるわけではありません。

仮に360万円を株式投資に回して、年間10万円の利益が出た場合は、その10万円に非課税制度が適用されます。

本来であれば、株式投資の利益には20.315%(所得税等15.315%、住民税5%)の税金が課せられるため、NISAのおかげで2万円お得になります。

しょーてぃ利益が100万円であれば20万円も節税できることになるので、メリットは大きいですよね。

累計では、1,800万円までの投資元本に対する利益が非課税の対象となっています。

そのため、1,800万円を運用して得られた利益はすべて手元に残せます。

なお、投資枠には「つみたて投資枠」と「成長投資枠」の2種類があります。

しょーてぃかんたんに説明すると、つみたて投資枠はその名の通り積立投資を対象とした非課税枠です。

成長投資枠はさらに幅広い金融商品が非課税となるイメージです。

投資元本の年間上限である年間360万円のうち、つみたて投資枠は120万円、成長投資枠は240万円である点もおさえておきましょう。

つまり、積立投資で非課税の対象となる運用額は月10万円までです。

しょーてぃ非課税メリットを最大限に活用したいしたい場合は、毎月の積立額が10万円を超えないようにしてください。

なお、開設できるNISA口座は一人当たり1つまでと決められています。

そのため「NISA口座を2つ作って3,600万円まで非課税で運用しよう!」といったことはできません。

NISAのメリット5つ

NISAでは一定の運用額から得られた利益が非課税となる点は解説したので、他のメリットを5つ紹介します。

しょーてぃ1と5は新NISAになって変わった点です!

運用益が一生非課税になる

従来のNISAでは、非課税となる期間に制限がありました。

- 一般NISA:購入から5年間

- つみたてNISA:購入から20年間

しかし、新NISAでは無期限となっています。

そのおかげで、下記の理由により投資を有利に進められます。

- 長期的な視点で投資できる

- 複利の力が働きやすくなる

まず、投資で勝つには時間の力を利用するのが基本です。

投資期間を延ばすほど、短期的な下落リスクの影響を抑えられ、中長期的にはトータルでプラスになりやすくなるためです。

また、長期投資では複利の力が大きくなります。

利子(=増えたお金)にも利子がつくこと

では、長期投資と複利の効果でどのくらい資産が増えるのかシミュレーションしてみましょう。

- 元本:100万円

- 年利:5.0%

運用結果は下記の通りです。

| 運用期間 | 元本 + 利益 |

|---|---|

| 10年間 | 4,886,684円 |

| 20年間 | 7,959,893円 |

| 30年間 | 12,965,827円 |

運用期間を延ばすだけで、資産はここまで大きく増えます。

しかも、NISAではこの大きな利益が非課税となります。

非課税の恩恵を最大限に受けたい場合は、長期視点で投資を続けるのがおすすめです。

少額から始められる

大手証券会社では、NISAを100円から始められる場合があります。

たとえば、日本のネット証券2トップである「SBI証券」と「楽天証券」では、どちらも100円から始めることが可能です。

そらまめくん

そらまめくんでも、そんな小さな額を投資しても意味ないんじゃないの?

しょーてぃ短期間目線では確かに意味ないかもしれないけど、長期目線で考えたら早く始めたほうが良いと思うよ!

というのも、少額であっても投資経験を積めるからです。

何事もそうですが、長く続けるほど成功しやすくなります。

なので、初心者の方はまず小さく投資を始めて、知識と経験を積んでから投資額を増やすのがおすすめです。

少額投資の重要性はこちらの記事で詳しく解説しているので「月数千円投資したところで意味ないし」と思う方は読んでみてください。

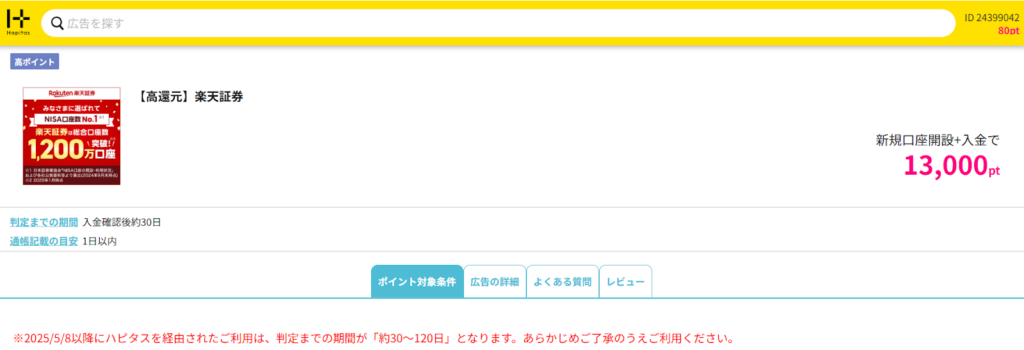

※ちなみに、今ならポイ活サイト「ハピタス」経由で楽天証券に登録&入金すると10,000ポイント前後が貰えて「1ポイント=1円」であなたの銀行口座に出金できます。

しょーてぃ

しょーてぃこういうキャンペーンはいつ終了するか分からないので、間に合ううちに1万ポイント貰っておきましょう!

「ハピタス」から楽天証券に登録&入金してポイントをゲットする

つみたて投資枠なら放置で資産を積み上げられる

しょーてぃNISAのつみたて投資が持つ大きなメリットは、ほったらかしで投資を続けられることです。

積立設定は、一度済ませたらあとは毎月自動で設定額が引き落とされます。

口座残高不足に気をつけさえすれば、あとは何もしなくて良いので、特に忙しい方には非常におすすめです。

金融商品を手動で買う必要がなくなるだけでなく、チャートを見て投資タイミングを探る手間も省けます。

しょーてぃ感情に左右されず淡々と積み上げられる点もまた大きな魅力です。

暴落した際に動揺して売ってしまうようなミスを防げるので、投資に慣れていない方は特に積立投資が向いています。

いつでも運用資金を引き出せる

NISA口座で運用している資金は、いつでも引き出すことが可能です。

しょーてぃ「〇年間は引き出せない」といった制限は一切ありません。

子どもの教育資金やマイホーム購入資金など、いざお金が必要になったときには購入済みの金融商品を売却して現金化できるので安心です。

なお、この点がよく比較されるiDeCoとの最大の違いとも言えます。

しょーてぃiDeCoには多くのメリットがあるものの、資金を原則60歳まで引き出せないというかなり痛いデメリットがあるんです。

iDeCoについても詳しく知りたい方は、iDeCoの始め方やメリット・デメリットを解説している記事をご覧ください。

投資枠を再利用できる

現在の新NISAでは、購入した金融商品を売却した場合、その分の投資枠が翌年に復活します。

しょーてぃ従来のNISAでは、金融商品を売却しても一度使った投資枠は復活しなかったんです。

たとえば、NISA口座で上限の1,800万円を運用していて、500万円分の金融商品を売却したとしましょう。

この場合、その500万円分は翌年からまた非課税枠として使えるようになります。

しょーてぃちなみに、復活するのは「売却時の金額」ではなく「購入時の金額」であることを覚えておきましょう。

NISAのデメリット5つ

NISAのデメリットは下記の5つです。

しょーてぃ思わぬ損失を被らないためにも、NISAを始める前に必ずすべて把握しておいてください。

元本割れする可能性がある

NISAは老後の資金を確保する手段として国から推奨されている一方で、元本割れのリスクがある点に注意が必要です。

したがって、最悪の場合を想定し、運用するのはあくまで余剰資金にしましょう。

資産から「生活資金」と「緊急用の資金(医療費や車の修理代など)」を引いたもの

しょーてぃ元本割れする可能性があるのは、投資であれば基本的に何でも同様です。

※元本保証されている「定期預金」は投資ではありません。

老後のために備えようと頑張っているのに、かえって資産を減らしてしまっては本末転倒です。

NISAで投資できる金融商品もリスクの高いものから低いものまでさまざまなので、リスク許容度に合わせて選んでください。

損益通算や繰越控除ができない

特定口座や一般口座であれば損益通算や繰越控除ができるのに対して、NISA口座ではどちらもできません。

そらまめくん

そらまめくん特定口座?損益通算?ちょっと何言ってるか分からない。

サンドウィッチマンの富澤さんみたいな台詞が聞こえてきそうなので全部解説します。

- 特定口座:確定申告が簡単にできる口座

- 一般口座:特定口座やNISA口座以外の口座

- 損益通算:ある年度に得た利益から、同一年度内に発生した損失を差し引ける制度

- 繰越控除:損失を翌年以降の利益から差し引ける制度(最長3年間)

仮に、同一年内にある一般口座で100万円の利益を出して、別の一般口座で50万円の損失を出したとしましょう。

この場合、利益から損失を差し引いて「100万円-50万円=50万円」とできるので、課税所得を50万円まで減らせます。

しょーてぃ株式投資の場合は税率20%なので、節税効果は約10万円ですね。

繰越控除の例も見てみましょう。

たとえば2023年度に50万円の損失を出して、2024年度に100万円の利益を得た場合、これらを相殺して2024年度分の課税所得を50万円にできます。

NISAは最大1,800万円まで非課税運用できる一方で、損益通算や繰越控除が使えない大きな欠点もあることを覚えておきましょう。

投資できる商品が限られている

NISAでは、どのような金融商品でも投資できるわけではありません。

あくまで一定の条件を満たした銘柄のみが投資対象となっています。

特につみたて投資枠の場合、投資できるのは金融庁が認めた投資信託とETFのみと厳しい条件が設定されています。

- 投資信託:資産運用の専門家に資金を預けて運用してもらい運用益の分配を受ける商品

- ETF(上場投資信託):金融商品取引所に上場している投資信託

ただし、鉄板商品の「eMAXISSlim米国株式(S&P500)」や「eMAXISSlim全世界株式(オルカン)」はつみたて投資枠でも購入できます。

しょーてぃぼくは「eMAXISSlim全世界株式(オルカン)」に全額投資しているので、銘柄が少なくて困ったことはないです!

将来的に制度改正によって改悪される可能性がある

しょーてぃぼく個人的に、これが一番大きなリスクだと思っています。

現在は手厚い税制優遇が受けられるNISAですが、現状の制度が今後も維持されるとは限りません。

実際に日本では、これまでも多くの「改悪」がなされています。

- 年金支給額の減額

- 社会保険料の増加

- 退職金の減少

- 終身雇用の崩壊

- インボイス制度の導入

など

このように、元々予想していなかったことがどんどん起きていますよね。

なので、NISAも今後改悪される可能性がないとは言い切れません。

しょーてぃ「将来の約束」は、必ずしも守られるわけではないのです。

証券会社の乗り換えには手間がかかる

NISA口座は1つまでしか開設できませんが、別の証券会社への乗り換えは可能です。

しかし、NISA口座の移行手続きはかなり面倒です。

しかも、移行にあたっては下記の条件があります。

- 移行できるのは年に1回まで

- NISA口座で1回でも金融商品を購入した年は移行できない

正直、後から別の証券口座に乗り換えるのは面倒なので、最初からどの証券会社でNISA口座を開設するか決めるのがおすすめです。

しょーてぃぼくは銀行や格安SIMなどを楽天で統一しているので、NISA口座も楽天証券で作りました。

楽天経済圏ユーザーの方は色々とお得なので、楽天証券を選んでおきましょう。

しかも今なら「ハピタス」経由で登録&入金すると約10,000(1ポイント=1円)ポイントまで貰えちゃいます。

いつまでポイントが貰えるかわからないので、早めに入金まで済ませておくことをおすすめします。

「ハピタス」から楽天証券に登録&入金してポイントをゲットする

NISAの始め方3STEP

では、NISAの始め方を見ていきましょう。

たった3STEPで完了します!

STEP1:金融機関でNISA口座の開設を申し込む【5分で完了】

まずは、金融機関の公式サイトからNISA口座の開設を申し込みましょう。

手続きはWebで完結できるので、忙しい方でもかんたんに申し込めます。

必要書類はマイナンバーが確認できる書類と本人確認書類の2点のみです。

しょーてぃマイナンバーカードがあるなら1点だけでOKです!

申し込みの際はスマホで本人確認を行います。

その後は、フォームに氏名や住所などの情報を登録してください。

申し込みが完了したら、審査に進みます。

しょーてぃログインパスワードは忘れないように保管してください。

STEP2:証券会社と税務署の審査を受ける

続いて、証券会社の審査を受けます。

結果は翌営業日以降に通知されます。

しょーてぃ審査に通過したらログインIDが発行されるので、なくさないようにしましょう。

次は、NISA口座の初期設定を行います。

取引用の暗証番号や勤務先情報を入力してください。

しょーてぃ初期設定は5分ほどで完了します。

証券会社によって前後しますが、だいたいこのタイミングで税務署による審査が実施されます。

そらまめくんなんで税務署の審査を受けなきゃいけないの?

しょーてぃすでにNISA口座を持っていないか、税務署に確認してもらう必要があるんだよ。

税務署の審査は完了まで1~2週間程度かかるため、気長に待ちましょう。

税務署の審査もクリアしたら、いよいよNISA口座で投資を始められます。

STEP3:投資商品と金額を決めて取引を開始する

無事にNISA口座を開設できたら、投資する金融商品と金額を決めて購入しましょう。

つみたて投資であれば、一度設定した後は放置でOKです。

NISAを始める際に選ぶ金融機関の基準5つ

NISA口座を開設する金融機関は、以下5つの基準を軸に選びましょう。

しょーてぃもし悩んだら、上記5つの観点すべてにおいて優秀な楽天証券がおすすめです!

今なら「ハピタス」経由で登録&入金すると10,000前後のポイント(1ポイント=1円)までついてきます!

投資できる商品の数や種類

金融機関によって、投資できる商品のラインナップは異なります。

金融庁の指定はありますが、金融機関がそれぞれすべて取り扱っているわけではありません。

しょーてぃとはいえ、人気商品は多くの金融機関で用意されている可能性が高いです!

投資したい金融商品が決まっている場合は、取り扱いがあるか確認しましょう。

特に投資したい商品が決まっていないのであれば、選択肢の幅広さも考慮してみてください。

取引手数料

取引手数料は、NISA口座の開設先選びの重要なポイントです。

取引手数料が高いと、そのぶん実質的な利益が減ってしまいます。

しょーてぃ特に少額投資の場合、たった数百円の違いでも侮ってはいけません。

元手が小さいほど、その数百円の違いが利回りに大きく影響します。

具体例を挙げると、1万円に対する100円と10万円に対する100円では、前者のほうが10倍も手数料の影響を受けることになります。

そのため、取引手数料がなるべく安いところでNISA口座を開設しましょう。

しょーてぃなお、ネット証券の手数料は比較的安く設定されていて、投資信託やETFの購入手数料が0円の証券会社もあります。

最低投資額

少額からNISAを始めたい場合は、最低投資額も確認しましょう。

すでにお話しした通り、100円から始められる証券会社も存在します。

しょーてぃ後から投資額を増やすのは自由なので、まずは小さく始めるのがおすすめです。

使いやすさ

使いやすさは、特に初心者の方にとっては重要なポイントです。

たとえば、銘柄選びや積立金額の設定などがしやすいほうが安心でしょう。

しょーてぃ積立投資は基本的に放置ですが、投資に回せる金額やリスク許容度などの変化に合わせて金額を変更する場合があります。

ツールに関しては、種類や機能の豊富さよりも、シンプルで直感的に使えるかどうかを優先するのがおすすめです。

初心者のうちは、いくらツールがたくさんあっても使いこなせない可能性が高いからです。

さらに言えば、スマホでも操作できると便利です。

しょーてぃ通勤中にも取引したい方にとっては必須ですね。

ポイント還元サービスの有無と還元率

しょーてぃせっかくNISAを始めるなら、ついでにポイントが貰える証券会社を選びましょう!

投資するだけでポイントをもらえるのは、まさに一石二鳥です。

大手ネット証券であれば大抵ポイント還元サービスが用意されているので、主な比較基準は還元率や貯まるポイントの種類になります。

還元率が高いほど効率よくポイントを貯められますし、普段使っているポイントであれば便利です。

しょーてぃたとえば、普段楽天ポイントを使っている場合は楽天証券がおすすめです。

ポイント還元率に関しては、その差は投資期間が長くなるほど無視できないくらい大きくなります。

なお証券会社によって、ポイント還元率のアップ条件や、ポイント還元の対象となる投資金額の上限が異なります。

そのため、NISAを申し込む前に確認しておきましょう。

NISAで投資したい銘柄の特徴3選

そらまめくんどこで口座開設するかまでは決められたけど、投資できる銘柄の種類が多すぎてどれを選んだら良いのかわからない。

しょーてぃ基準はいろいろあるけど、まずはこの3点を比較して考えよう!

しょーてぃ悩んだらS&P500かオルカンを積み立てていくのが、一般的には無難だとされています。

購入手数料や信託報酬などのコストが低い

投資する際にはさまざまな手数料がかかります。

- 信託報酬(運用管理費用):投資信託の運用や管理にかかる手数料(年0.1~0.5%などと表記)

- 信託財産留保額:投資信託の解約時にかかる費用

- 購入時手数料(販売手数料):金融商品の購入時にかかる手数料

投資成績に大きく影響するため、運用コストはなるべく抑えましょう。

具体的な手数料の種類とパーセンテージは「目論見書」で確認できます。

しょーてぃ商品によって発生する「隠れコスト」は目論見書に書かれていない可能性があるので「運用報告書」でチェックしてください。

「アクティブ型」ではなく「インデックス型」である

投資信託には「アクティブ型」と「インデックス型」の2種類があります。

- アクティブ型:株価指数を上回る運用成績を目指す

- インデックス型:株価指数に連動した運用成績を目指す

初心者の方は、こだわりがない限りインデックス型を選びましょう。

しょーてぃS&P500やオルカンもインデックス型です。

アクティブ型はリスクが大きいので初心者には不向きですし、運用コストが高いのでおすすめできません。

「純資産総額」と「基準価額」が右肩上がりに伸びている

投資するなら「純資産総額」と「基準価額」が成長し続けている銘柄がおすすめです。

- 純資産総額:ファンドが組み入れている資産の合計額

- 基準価額:純資産総額を口数で割った金額

要は「今後も成長を期待できるかどうか」が重要なポイントです。

しょーてぃ投資は銘柄の成長によってリターンを得るものなので。

純資産総額と基準価額は、運用コストと同様に目論見書で確認できます。

NISAを活用して賢く資産を増やす3つのコツ

最後に、NISAでなるべく安全性高く資産を増やすためのポイントを3つ紹介します。

しょーてぃ動画でも解説しているので、動画で学びたい方はこちらをご覧ください。

積立投資で時間軸を分散させる

しょーてぃ投資の鉄則は「分散」です。

「卵は一つのカゴに盛るな」という投資の格言をご存知でしょうか?

卵は一つのカゴに盛っていた場合、そのカゴを落としたら卵は全部割れてしまいますよね。

一方でカゴを分けておけば、一つのカゴに盛っていた卵は割れてしまっても、他のカゴに入れていた卵は無事で済みます。

しょーてぃ投資も同じで、投資先や投資する時期などは分けるべきなんです。

投資信託であれば投資先はある程度分散できるので、時間軸は積立投資で分散させましょう。

しょーてぃ積立投資を行うことで、自動的に「ドルコスト平均法」を実践でき、平均取得単価が下がっていきます。

また、相場の上下に一喜一憂しなくて済む点も積立投資のメリットです。

感情のブレは投資の大敵ですので。

NISAの節税効果は投資期間が長くなるほど大きくなるので、この点でも腰を据えてコツコツ積立投資を続けていくのがおすすめです。

日本株には投資しない(※個別銘柄は除く)

NISAでは日本株も購入できますが、基本的におすすめしません。

短期では良いかもしれませんが、長期では正直微妙です。

なぜなら、円の利上げや日銀の保有株売却により暴落する可能性があるためです。

しょーてぃぼくは個別でANAに注目しているのでその株だけ持っていますが、日経平均などには投資しないようにしています。

そもそも、日本人の多くが勤めているのは日本企業です。

なので、さらに日本企業への依存度を高める必要はありませんよね。

このような理由で、日本株への投資は避けたほうが良いと思います。

NISAとは別にビットコインや金にも投資する

しょーてぃNISAとは直接関係ないように思えるかもしれませんが、NISAを始める方は両立すべきだと考えているので、ここでお話しします。

実際にぼくは株と同じくらいの金額をビットコインやその他の仮想通貨に投資しています。

ビットコインや金は、NISAで現物を購入できるわけではありません。

しかし、株とは違う値動きをするため、あわせて持っておくとリスクヘッジになります。

しょーてぃ「卵は一つのカゴに盛るな」の考えですね。

また、オルカンをはじめとした株式はドル依存(法定通貨依存)なので、ドルの崩壊とともに紙屑になるリスクがあります。

そらまめくん法定通貨の価値がなくなるなんてことあり得るの?

しょーてぃあり得るよ。実際にジンバブエドルは、パン1切れを買うのに100兆ジンバブエドルが必要になったことがあるからね。まさに紙屑同然だったよ。

一方、金やビットコインは独自の信用基盤があります。

法定通貨と違って、金やビットコインそのものに価値があるので。

なので、ドルが崩壊しても生き残る可能性が高いと考えられます。

しょーてぃ目安として、資産の10%程度はビットコインや金で持っておくべきです。

ぼくは経済や投資について勉強しまくって、実際に株式投資もやっているうえで、結局「ビットコインが一番だよね」という結論にたどり着きました。

なんとなく感覚でビットコインをおすすめしているわけではありません。

もしビットコイン投資にも興味が出てきたら、ぜひこちらの動画で勉強してみてください。

そらまめくんうーん、でもそれなら「マイクロストラテジー」や「メタプラネット」みたいなビットコインを買い集めてる企業の株を買ったら良いんじゃないの?

NISAなら非課税なんだし。

しょーてぃめちゃくちゃ良い質問だね!

でも、結論から言うとそれはおすすめしない。

ビットコインを買っているだけの企業が、ビットコイン現物よりも良い運用成績を出し続けるのは不可能だから。

詳しくは下記の動画で解説しているので「いや、NISAでビットコイン関連株買ったほうが良いっしょ!」という方は必ず見てほしいです。このままだと本当に大損する可能性があります。

NISAを将来のお金の不安解消に役立てよう

この記事では、NISAの概要から活用のコツまで解説しました。

内容を簡単にまとめます。

- NISAは年間最大360万円(累計1,800万円)の投資元本から発生した運用益が非課税となる制度

- 新NISAでは非課税期間が無期限となり、長期積立投資との相性がさらに良くなった

- 一方、今後制度が改悪される可能性があるという大きなリスクが存在する

- 投資対象にはインデックス型のなかから、コストが小さく将来性が期待できる銘柄を選ぶ

- 積立投資で時間軸を分散させ、ビットコインも並行して投資する

NISAは優秀な節税制度だと思います。

ですが、リスクをさらに抑えたうえで大きなリターンを狙うためには、ビットコインにも投資しましょう。

もちろん、ビットコイン投資も積立がおすすめです。

しょーてぃぼくはコインチェックでコツコツとビットコインを積み立てています。

一緒に積み立てたい方は、コインチェックの「ビットコインつみたて」を始める手順を解説している記事を見ながら実践してみてください。

匿名でコメントできます