そらまめくん

そらまめくんビットコインで含み益が出たのは嬉しいけど、どうやって日本円に換えたらいいんだろう…?

そらまめくん

そらまめくん手数料で損したり、税金で後から大変なことになったりするのは絶対に避けたいな…。

ビットコインで利益が出たものの、いざ現金化しようとすると、手数料や税金など分からないことだらけで不安になりますよね。

しょーてぃ

しょーてぃ結論から言うと、ビットコインの現金化は、国内の仮想通貨取引所を使えば誰でもかんたんに行えます。

ただしやり方ひとつ間違えるだけで、手元に残る金額が大幅に減ってしまう可能性があります。

そのため、注意点と対策を知っておかなければなりません。

しょーてぃまた現金化のタイミングも重要で、ぼくは正確に見極められたからこそ、その後の暴落を回避できました。

実際に、利確した際の納税証も公開しています。(会社員時代に500万稼いだときの納税証)

この記事では、ビットコインを現金化する方法や手順、手数料を抑えるコツ、そして税金の仕組みまで解説します。

安全かつ手数料や税金で損をすることなく、大切な利益を確実に手元に残せるようになりたい方は、最後までじっくりと読み進めてみてください。

▼仮想通貨で「稼ぐ」に特化した公式LINE▼

ビットコインを現金化する3つの方法【最短即日も可能】

ビットコインを現金化する方法は下記の3種類です。

しょーてぃ手続きのタイミング次第では、当日中に現金化することも可能です!

では、それぞれの方法について見ていきましょう。

仮想通貨取引所で売却する

基本的には、bitbank(ビットバンク)やBITPOINT(ビットポイント)といった仮想通貨取引所でビットコインを売却し、現金化するのが安全でおすすめです。

しょーてぃ手順もかんたんなので、初心者の方も安心してください。

具体的な手順はのちほど解説します。

仮想通貨取引所でビットコインを売却する方法は、大きく分けて2種類あります。

- 取引所:ビットコインを買いたい人(他のユーザー)を見つけて売却する方法

- 販売所:仮想通貨取引所(運営会社)に直接ビットコインを売却する方法

上記のうち、ビットコインを売却する際は取引所を選びましょう。

販売所ではスプレッドと呼ばれる高額な仲介手数料のようなものが上乗せされ、大損してしまうからです。

しょーてぃ取引所と比べて手数料が数十倍から数百倍まで膨れ上がってしまうので、とくに初心者の方はよく気をつけてください。

ちなみに、ぼくの公式LINEで「販売所で買った通貨でも取引所で売れますか?」といった質問をよくいただくのですが、こちらの場合も問題なく売れますよ!

また、仮想通貨取引所で現金化した後の着金スケジュールも重要です。

多くの仮想通貨取引所では、銀行営業日の午前9時までに出金申請を行えば、当日中に指定の銀行口座へ着金するケースが一般的です。

もし、土日祝日や夜間など、すぐに現金化したい場合は「即時出金サービス」に対応している仮想通貨取引所を利用しましょう。

しょーてぃ即時出金サービスを使えば、提携しているインターネットバンキングへ24時間365日いつでも出金手続きができます。

ただし利用する仮想通貨取引所によって、着金までの時間や提携ネットバンクが異なるので事前に確認してみてください。

具体的な換金の流れは、この記事の「ビットコインを現金化する手順」で解説しますね。

クレジットカードを利用する

Bitget(ビットゲット)やMEXC(エムイーエックスシー)などの海外取引所では、日本円は使えないものの、クレジットカードで直接入出金できる場合があります。

しかし、手数料がかなり高いためおすすめできません。

カードのポイントが貯まる可能性はありますが、手数料の方が大きく上回ってしまいます。

しょーてぃそもそも対応しているカードが少なく発行も難しいので、特別な理由がない限りは国内の仮想通貨取引所を使いましょう。

直接取引で売却する

ビットコインは、直接取引で現金化することも可能です。

直接取引には、主に「P2P(ピア・ツー・ピア)取引」と「OTC取引」の2種類が存在します。

P2P取引は、仮想通貨取引所を介さずに個人間で直接売買する方法で、仲介手数料を節約できるメリットがあります。

しょーてぃ一方、相場より不利な価格で売ってしまったり、最悪の場合ビットコインを持ち逃げされたりする詐欺のリスクがあるので、初心者の方は手を出さない方が良いでしょう。

OTC(Over-The-Counter)取引は、主に数千万円以上の大口取引を対象としたサービスです。

BITPOINTなどが対応していますが、取引額が小さい場合はそもそも利用できません。

しょーてぃこのように、直接取引には特殊なリスクや条件があります。

ビットコインを安全に現金化するには、金融庁に認可された国内の仮想通貨取引所で現金化するのが最も確実ですね。

ビットコインを現金化する手順【動画で解説】

ビットコインを現金化する手順は、ビットコインを売却して日本円に換え、その日本円を指定の銀行口座へ出金するのが基本的な流れとなっています。

ただし、利用しているのが国内取引所か海外取引所かで、具体的な手順は少し異なります。

海外取引所の場合は、一度ビットコインを国内取引所に送金してから、日本円に換金する必要があります。

しょーてぃ海外取引所から国内取引所へ送金する際は、送金手数料が安く、送金スピードも速いリップル(XRP)にいったん交換してから送金するのがおすすめです。

それぞれの現金化の手順については、操作画面のスクショを使った動画で確認するのが一番分かりやすいと思います。

▼国内取引所(bitbank)での現金化手順

【最新版】bitbankの口座開設~売買方法まで完全解説【暗号資産取引所】(13分16秒から再生されます)

▼海外取引所(Bitget)からの現金化手順

【2025年最新版】Bitgetの口座開設~売買手順まで完全解説【暗号資産取引所】

Bitgetの動画ではビットコイン以外の通貨を例に解説していますが、現金化までの大まかな流れは同じなので、とくに問題なくマネできます。

しょーてぃ上記以外の仮想通貨取引所を使っている方がいましたら、ぼくのYouTubeチャンネル「しょーてぃ仮想通貨」で各取引所の使い方を解説しているので、こちらから探してみてください。

ビットコインを現金化するのがおすすめなタイミング

ビットコインの利益が出ていると「いつ売ればいいんだろう?」と悩んでしまいますよね。

結論から言うと、現金化のおすすめのタイミングは「上昇トレンドが終わった時」です。

トレンド:相場の方向性のこと。「上昇トレンド(下降トレンド)」であれば価格が上がっていく(下がっていく)傾向にあることを示す。

こちらは2021年のビットコインチャートですが、青い線(トレンドライン)を上回っている間は価格が上昇し、下に割った直後に暴落しているのが分かります。

しょーてぃ

しょーてぃぼくが2021年に利益を確定できたのも、このトレンドラインを割ったタイミングで売却したからです。

おかげで2022年にかけての大きな暴落を回避できました。

ただし、いくつか注意点があります。

- BTC/USD(ドル建て)チャートで見る

- 日足や週足などの長期チャートで見る

- 少しラインを割っても慌てない

多くの投資家が見ているドル建ての長期チャートを基準にしないと、正確なトレンドは読めません。

また、トレンドラインは絶対ではないので、少し割ったからといって慌てて売らないようにしましょう。

しょーてぃ一気に全額売るのが怖い場合は、少しずつ分割して利確するのも有効な戦略ですよ。

詳しくはこちらの動画で解説しているので、より適切なタイミングで利確できるようになりたい方はあわせてご視聴ください。

仮想通貨が値上がりしたときの立ち回りを教えます

ビットコインを現金化する際の注意点7つ

ビットコインの現金化で損をしないためには、下記の7点に注意してください。

ひとつずつ見ていきましょう。

現金化までに時間がかかる場合がある

ビットコインの現金化は、出金申請のタイミングによって、着金までに時間がかかる場合があります。

多くの仮想通貨取引所では、銀行営業日の午前9時以降に出金申請をした場合、対応は翌営業日以降となるのが一般的です。

そのため、土日や祝日の前に申請すると、着金まで3日以上かかってしまう可能性があります。

しょーてぃ最近は24時間365日対応の即時出金サービスも増えていますが、銀行側の都合で着金が遅れるケースもあるので注意が必要です。

現金が必要な日が決まっているなら、なるべく平日の午前中に手続きを済ませておくと安心ですね。

現金化したタイミングで税金が発生する

ビットコインを現金化して利益が発生した場合、その利益は「雑所得」として課税対象になります。

しょーてぃ雑所得:給与所得や配当所得など、いずれにも当たらない所得のこと

詳しくは下記の通りです。

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得および一時所得のいずれにも当たらない所得をいい、例えば、公的年金等、非営業用貸金の利子、副業に係る所得(原稿料やシェアリングエコノミーに係る所得など)が該当します。

引用元:国税庁「No.1500 雑所得」

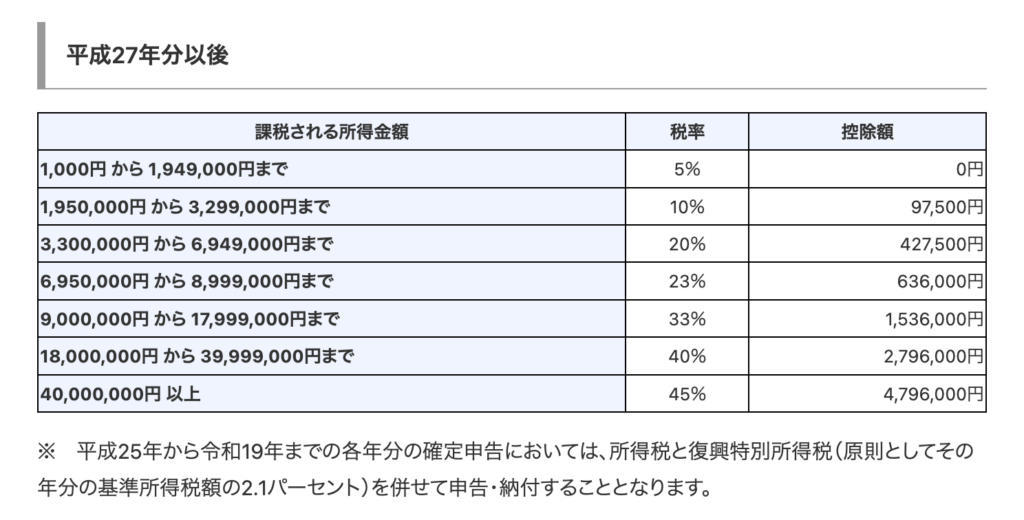

そして雑所得は、給与所得などの他の所得と合算される「総合課税」の対象です。

合計した所得額に応じて税率が決まる「累進課税」が適用されるため、所得が多いほど税率も高くなります。

しょーてぃ

しょーてぃ住民税も一律10%かかるので、課税所得が年間4,000万円を超える場合、最大で55%もの税金がかかる計算になりますね。

ただし55%の税率が適用されるのは、あくまで課税所得のうち4,000万円を超えた部分だけであり、3,999万9,000円までの部分には5%~40%の税金が課せられるようになっています。

たとえば、194万9,000円までの部分には5%、195万円から329万9,000円までの部分に対しては10%、といった感じです。

しょーてぃつまり「利益が4,000万円を超えると税率が50%から55%まで上がっちゃうから、手残りを多くするためには3,999万円以下ギリギリに抑えなきゃ」と神経質になる必要はありません。

また、持っているビットコインの一部のみ利確した場合も課税される点には注意が必要です。

たとえば、10万円で買ったビットコインが12万円に上昇し、うち6万円分だけ売るとしましょう。

この場合、売ろうとしている6万円分は5万円で取得したと見なされるので、1万円に対して税金がかかります。

しょーてぃさらに、ビットコインをイーサリアム(ETH)やリップル(XRP)などの他の仮想通貨に交換した場合も、その時点でビットコインの含み益があれば課税対象と見なされます。

これは税法上「一度ビットコインを売却(利確)して、その日本円で他の通貨を買った」と解釈されるからです。

そして、会社員の方などで年間の利益が20万円を超えた場合は、確定申告が必要となります。

しょーてぃ確定申告の具体的な内容は、今度別の記事で詳しく解説する予定です。

「販売所」で売却すると手数料(スプレッド)で大損する

ビットコインを現金化する際は、必ず「取引所」を利用しましょう。

先ほどもお話しした通り「販売所」で売却すると、取引所の手数料と比べて数十倍~数百倍も高いスプレッドかかってしまうからです。

スプレッドは大体3%前後であるため、100万円分のビットコインを売った場合は約3万円と大きな金額を失います。

しょーてぃぼくも初心者の頃に販売所を使い続けて、累計15万円以上も損してしまった苦い経験があります。

あなたには同じ失敗をしてほしくないので、必ず「取引所」で売却するようにしてくださいね。

また、繰り返しになりますが、販売所で買った仮想通貨も取引所で売ることができます。

なお、仮想通貨の販売所と取引所の違いはこちらの記事で詳しく解説していますので、気になる方はあわせてご覧ください。

出金回数が多いと手数料がかさむ

多くの仮想通貨取引所では、日本円を出金する際に、数百円程度の出金手数料がかかります。

出金の度に発生するため、こまめに出金していると手数料がかさんでしまいます。

しょーてぃ出金はなるべく一度にまとめて行うのが、手数料を節約するコツですね。

ちなみにGMOコインは出金手数料がいつでも無料で、BITPOINT(ビットポイント)も月1回までなら無料で出金できますよ。

海外取引所だと直接日本円に換金できない

BitgetやMEXCといった海外の仮想通貨取引所では、基本的に日本円が使えません。

そのため、海外取引所にあるビットコインを現金化する場合は、一度国内の取引所へ送金する必要があります。

しょーてぃ先ほど「ビットコインを現金化する手順」で解説した通り、送金手数料の安いリップル(XRP)などに交換してから送金するのがおすすめです。

現金化できる金額に上限が設定されていることがある

仮想通貨取引所によっては、一度に出金可能な金額に上限が設けられていることがあります。

たとえば、bitbankの場合は1日に1億円、BITPOINTでは1日5億円までとなっています。

しょーてぃとはいえ、金額が非常に大きいのでほとんどの方は気にする必要ありません。

ビットコインを現金化したい人を狙った詐欺が存在する

ビットコインを現金化したい人を狙った詐欺には注意が必要です。

具体的には、SNSなどを通じたP2P取引や、金融庁に登録されていない仮想通貨取引所の利用はリスクが高いと言えます。

「ビットコインを送金したのに、日本円が振り込まれない」といった持ち逃げの被害に遭うケースも存在します。

ビットコインの現金化に関するよくある質問と回答

最後に、ビットコインの現金化に関するよくある質問に回答します。

- ビットコインはいくらから現金化できる?

-

仮想通貨取引所によって現金化の最低金額が異なるため、利用している仮想通貨取引所を確認してください。たとえば、bitbankの場合は1,000円から日本円の出金が可能です。

- ビットコインを売るとどうなる?

-

利益が出ている場合は雑所得の課税対象となります。

- ビットコインの売り買いの繰り返しってどうなの?

-

手数料で損をしてしまうのでおすすめしません。売買の度に手数料がかかるため、むやみに取引を繰り返すのは避けた方が無難です。また、短期トレードは難易度が高いので、初心者の方は手を出さず、ビットコインを買ったら長期保有しましょう。

ビットコインを現金化するタイミングは慎重に検討しよう

この記事では、ビットコインを安全かつ損しないように現金化する方法について解説してきました。

- 現金化は基本的に仮想通貨取引所(とくに国内大手)を使うべき

- 海外取引所からは直接換金できず、いったん国内取引所への送金が必須となる

- 手数料で大損しないために「販売所」ではなく「取引所」で売却する

- 利益は「雑所得」として扱われ、確定申告が必要になる場合がある

- 売却タイミングは感情に流されず、長期的な「トレンド」で見極める

ただしビットコインは、今後も中長期的に価格が伸びていく可能性が非常に高いため、基本的には長期保有(ガチホ)がおすすめです。

その根拠はビットコインが今後も値上がりするのはなぜ?確信できる3つの理由で解説しています。

もちろん2021年のように、一度利確することで暴落を回避し、底値でより多くのビットコインを買い戻せるチャンスが来る可能性もあります。

しょーてぃですが、利確のタイミングを見極めるのはかなり難しいんですよね。

ぼくもただチャートを見るだけでなく、他の指標や金利の知識などを総合的に使って判断しています。

利確のタイミングに限らず、仮想通貨投資は知識ゲーです。

知識の差で、将来どれだけ資産を増やせるかが大きく変わってきます。

もし本気で仮想通貨投資について学びたいのであれば、実際にぼくが稼げるようになるまでの過程を1時間の動画にギュッと詰め込んだ「仮想通貨の裏ロードマップ」をご視聴ください。

しょーてぃ「仮想通貨の裏ロードマップ」は、公式LINEに登録するとすぐに届きます。

また、LINEのメッセージでキーワード「じゃがいも」と送信すると、過去に配布していた特典も無料で受け取れます。

ただし急にプレゼントをやめるかもしれないので、早めに手に入れておいてください。

▼仮想通貨で「稼ぐ」に特化した公式LINE▼

というわけで、以上になります。

匿名でコメントできます