そらまめくん

そらまめくんドルコスト平均法って、仮想通貨投資でも有効なのかな?

そらまめくん

そらまめくんドルコスト平均法にもデメリットがあるなら知っておきたいな。

仮想通貨を安全に積立投資しようとしているものの、このようなことが気になっている方もいるのではないでしょうか?

しょーてぃ

しょーてぃ結論、価格変動が激しい仮想通貨と「積立投資×ドルコスト平均法」の相性は抜群です。

この記事では、その理由を詳しく解説します。

また、ドルコスト平均法が「意味ない」「やめとけ」と言われる理由や、積立投資×ドルコスト平均法が向いている人・向いていない人の特徴も紹介します。

仮想通貨をドルコスト平均法で積み立てていくことが、自分にとって正解だと確信して仮想通貨投資を始められるようになりたい方は、ぜひ参考にしてください。

▼仮想通貨で「稼ぐ」に特化した公式LINE▼

仮想通貨と積立投資×ドルコスト平均法の相性は抜群!その理由は?

しょーてぃ冒頭でもお話しした通り、仮想通貨と積立投資×ドルコスト平均法の組み合わせはめちゃくちゃおすすめです!

その理由は下記の通り。

しょーてぃここが今回一番知りたいところだと思いますので、重点的に解説しますね。

時間的リスクを分散できるから

積立投資の大きなメリットは、買うタイミングを分けることで「時間的なリスク」を分散できる点です。

投資する時間軸を広くとることで、途中で暴落が起きてもダメージを最小限に抑えられます。

コロナショックによる歴史的な大暴落ですら、数年単位の長い目で見れば、チャートの値動きにおいてはほんの小さな出来事になりますよね。

しょーてぃつまり、日々の短期的な値動きというノイズを気にすることなく、どっしりと構えて投資を続けられるんです。

そしてここが大事なポイントなのですが、ビットコイン(BTC)をはじめとする仮想通貨って値動きがめちゃくちゃ激しいですよね。

でも、だからこそ積立投資で自動的に活きるドルコスト平均法との相性は抜群だと言えます。

しょーてぃ短期的な暴落は当たり前に起こるからこそ、コツコツと購入タイミングを分散させてリスクを抑え、さらに安いときに大量に仕込める手法がバチバチに効いてくるんです。

暴落時にたくさん仕込めるから

はっきり言って、暴落は積立投資×ドルコスト平均法を実践している人にとって「ボーナスステージ」でしかありません。

事実として、仮想通貨で大儲けしているのは暴落局面でしっかり仕込めた人たちです。

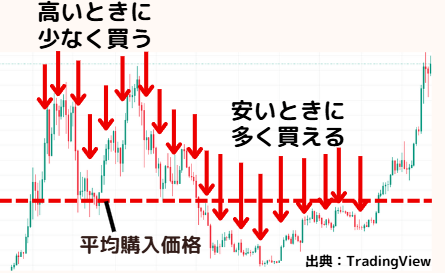

しょーてぃそもそも投資の鉄則は「安く買って高く売る」ことですよね。

そして積立投資×ドルコスト平均法なら「価格が安いときに多く、高いときには少なく買う」を自動でやってくれるので、下の図のように平均取得単価がぐっと下がります。

つまり、この投資の鉄則を誰でも実践できるのです。

暴落というバーゲンセールでたくさん仕込んでおけば、その後の値上がりで爆益を得られます。

しょーてぃでは実際に、ドルコスト平均法の効果を具体的な数字で確認してみましょう。

ドルコスト平均法の効果をシミュレーション

たとえば、月1万円をある仮想通貨に2ヵ月投資するとします。

しょーてぃ価格が1枚5,000円のときには2枚しか買えませんが、2,000円に下がったときには5枚も買えますよね。

この時点で平均取得単価は2,857円。

5,000円と2,000円の中間価格である3,500円よりも、1枚あたり643円、7枚合計で4,501円もお得に買えているんです。

そらまめくん

そらまめくんすごい!暴落って最高なんだねw

しょーてぃ普通の感覚なら最悪だと思うよねw

1枚2,000円ではなく、もっと暴落して1,000円になれば、同じ1万円で10枚も仕込めます!

価格が1枚5,000円のときに2枚買った翌月、1枚1,000円の時点で10枚買った場合の平均取得単価は約1,667円。

5,000円と1,000円の中間値は3,000円なので、1枚あたり1,333円、12枚で15,996円もお得になります。

しょーてぃ仮に価格が1枚5,000円に戻るだけで、利益は12枚合計で39,996円(3,333円×12枚)、資産は元手の2万円から+99.98%、つまり「2ヵ月でほぼ2倍」というとんでもない爆益になる計算です。

これでドルコスト平均法の威力の凄まじさがしっかり伝わったのではないでしょうか。

狼狽売りを防げるから

積立投資×ドルコスト平均法には、投資で絶対にやってはいけない「狼狽売り(ろうばいうり)」を防げるという大きなメリットがあります。

狼狽売り:相場の急落時に慌てて売却してしまうこと

投資の鉄則は「安く買って高く売る」なのに、多くの人は仮想通貨の価格が下落して含み損を抱えると、耐えられなくなって売ってしまうのです。

しょーてぃこれが本当にもったいない…。

上昇トレンド中であっても、一時的な下落は必ず起こります。

そこで売ってしまうと、損失が確定するだけでなく、あと少しだけ耐えれば得られたはずの爆益まで逃すというダブルパンチを食らってしまうのです。

そらまめくん頭では分かっているのに、なんでみんな売っちゃうんだろう…?

しょーてぃそれはぼくら人間が「プロスペクト理論」っていう心理効果が原因で、利益を得る喜びよりも損失の痛みを約2倍も強く感じるようにできているからです。

怖くて売ってしまうのは、ある意味仕方ないんですよね。

しかし、積立投資×ドルコスト平均法を実践していれば、この人間が持つ弱点を克服できます。

先ほど説明したように、暴落はむしろ「安く仕込めるボーナスステージ」だと心から思えるようになりますからね。

しょーてぃというか、自動積立を設定していればそもそも感情が入り込む余地すらありません。

毎月決まった金額が勝手に投資され続けるので。

その結果、短期的な下落で仮想通貨を手放すことなく、その先の大きな上昇の波に乗って、しっかり利益を得られるようになります。

そらまめくんまさにその通りだね。

でも、いざ自分が暴落に直面したらやっぱり売っちゃいそうで不安…。

しょーてぃそれなら、仮想通貨が暴落したときの立ち回り方についてまとめた記事を読んでみてください!

暴落局面で具体的に何をすれば良いのか分かるから、不安がかなり和らぐはずです。

淡々と資産を増やし続けられるから

仮想通貨をドルコスト平均法で積み立てていく場合、相場を気にせず淡々と資産を増やし続けられます。

価格が上がろうが下がろうが、感情とは関係なく毎月自動で買い続けてくれるので、チャートを見る必要すらありません。

しょーてぃ「買いたいけどまだ安くなるかも」とか「今売らないと損するかも」みたいなことをいちいち考えなくて済むので、すごく気が楽ですね。

難しい投資判断もいらないので、初心者でもかんたんに資産を積み上げていけます。

ほったらかしにできるから

積立投資×ドルコスト平均法は「ほったらかし投資」ができるのも強みです。

一度「毎月〇万円」と積立設定を済ませるだけで、あとは自動でドルコスト平均法に則って買い増してくれます。

とくに忙しいサラリーマンにとっては、ものすごく大きなメリットですよね。

しょーてぃちなみに、分析方法も分からないのに毎日チャートを眺めるのは、正直言って時間がもったいないです。

「お金に働いてもらってラクしたい」と思って投資を始めたのに、これでは本末転倒になってしまいます。

なお、この「ほったらかし投資」を実践するなら、BITPOINT(ビットポイント)が一番おすすめです。

- スプレッド(実質的な手数料)が業界唯一の0円(※ビットコインのみ対象)

- 銀行口座から直接自動で引き落とされる(多くの場合は取引所の口座に入金しておく必要がある)

- 大手SBIグループ傘下であり、万が一の際にも損失補償を受けられる可能性が高いため、安心してほったらかしにできる

しょーてぃBITPOINTの自動積立だけは、スプレッドや手数料が一切かかりません。

ただし、ビットコイン以外の仮想通貨はスプレッドがかかる点に注意してください。

BITPOINTの積立設定手順はこちらにてスクショ付きで完全解説しているので、投資を始める際は参考にどうぞ。

仮想通貨投資でのドルコスト平均法は「意味ない」「やめとけ」と言われる理由

ぼくは積立投資×ドルコスト平均法を全力でおすすめしていますが、下記の理由による否定派も存在します。

しょーてぃ上記に共感できる場合は、一括投資の方が向いているでしょう。

ただし利益の最大化や短期間で稼ぐことを狙うのは、初心者の場合はリスクが大きすぎると思います。

利益の最大化ができないから

ドルコスト平均法が良くないと言われる理由のひとつは、利益の最大化ができないからです。

投資というのは「お金に働いてもらってお金を増やすゲーム」ですよね。

しかし積立投資のように、投資資金を小分けに投入するということは、働けるはずの従業員を休ませているのと同じ。

しょーてぃその間に得られたはずの利益(機会損失)を逃してしまいますし、複利の力も最大限に活かせません。

そのため、あなたが「ここが底値だ」と確信を持って買えるなら、一括投資の方が利益は大きくなります。

また、価格がひたすら上昇し続けるような相場でも一括投資が有利です。

そういう上昇相場の場合、ドルコスト平均法によって平均取得単価はむしろどんどん上がってしまいますからね。

しょーてぃまとめると、同じ投資資金額で最大の利益を狙いたいなら、一括投資が向いていることになります。

短期間で稼ぐのには向いていないから

積立投資×ドルコスト平均法は、短期間で稼ぐのには向いていません。

あくまで中長期での資産形成を目的とした手法だからです。

リスクを抑えられる分、短期間で期待できるリターンも小さくなります。

しょーてぃ短期間で大きく稼ぎたいのであれば、積立投資ではなく、チャートを見ながら売買を繰り返す方が良いでしょう。

ただし短期トレードは非常に難易度が高く、投資のプロでも安定して勝ち続けられる人はごくわずかなので、よほどの上級者でなければおすすめはしません。

手数料(スプレッド)がかさむから

買付の度に手数料がかさんでしまうことは、積立投資×ドルコスト平均法の大きな弱点です。

というのも、仮想通貨取引所の自動積立設定では、自動的に手数料が高い「販売所」で仮想通貨を買うことになるからです。

しょーてぃ販売所には「スプレッド」という実質的な手数料が上乗せされており、ユーザー同士で取引する「取引所」と比べて、手数料が数十倍〜数百倍になる場合もあります。

なお、仮想通貨の販売所と取引所の違いはこちらで解説しているので、気になる人はこちらも読んでみてください。

自動積立設定を選ぶと、この高額な手数料が毎月かかってしまうのです。

そのため、手数料を節約するという観点では、取引所で一括投資する方が有利と言えます。

しょーてぃたとえば、コインチェックでビットコインを毎月1万円積み立てると、だいたい300円くらいのスプレッドがかかります。

手動で買う手間やチャート分析の時間を省けると考えれば、月300円は決して高くないとぼくは思いますけどね。

ただし、月10万円以上を積み立てるとなると話は変わってきます。

手数料だけで月3,000円以上になるので、さすがに高すぎますよね。

その場合は、面倒でも毎月手動で取引所から買う方が良いでしょう。

しょーてぃ先ほども紹介した通り、BITPOINTでビットコインを積み立てる場合はスプレッドがかからないので、積立額が月10万や100万円であろうと手動で買う必要はありません。

ちなみに意外と知られていないのですが、販売所で積み立てた仮想通貨であっても、売るときは手数料の安い取引所を使えます。

高額な手数料がかかるのは買うときだけで済む、と覚えておきましょう。

仮想通貨に積立投資×ドルコスト平均法で投資するのが向いている人

仮想通貨に積立投資×ドルコスト平均法で投資するのが向いている人の特徴は下記の通り。

- 投資初心者

- リスクを避けたい人

- 忙しくてチャートを見られない人

- 感情に流されやすい人

- 数年後、数十年後に資産が増えていればOKという人

しょーてぃおそらく、この記事を読んでいる人の大半はこちらに当てはまっているでしょう。

たしかに、一括投資ほどの爆発力はないかもしれません。

しかし、まずは負けない戦いから始めて、慣れてきたらもっとリスクとリターンが大きい投資手法に挑戦した方が、安全に資産の増加スピードを上げていけます。

しょーてぃ一方、誰が見ても「ここは買い時だ」と分かる相場が来たら、そのときだけ一気に追加投資するのはおすすめです!

仮想通貨に積立投資×ドルコスト平均法で投資するのが向いていない人

一方、下記の特徴に当てはまる人は、積立投資×ドルコスト平均法よりも一括投資の方が向いています。

- 1年以内の短期間で稼ぎたい人

- リスクを負ってでも利益を最大化したい人

- 複利の力を最大限に活かしたい人

- 機会損失を出したくない人

- 手数料を極力抑えたい人

中上級者であれば、上記に該当している人もいるかもしれません。

ただし精度高くチャートを分析し、適切なタイミングで投資しないと、結果的に投資成績で「積立投資×ドルコスト派」に負けてしまう可能性も大いにあります。

しょーてぃ要は、よほど仮想通貨投資の知識やスキルがある人でない限り、一括投資に全振りするのはおすすめできないのが本音です。

仮想通貨に積立投資×ドルコスト平均法で投資する手順

ここまでの説明で、積立投資×ドルコスト平均法の魅力は十分に伝わったかと思います。

そしてこの投資法を実践するなら、取引所はBITPOINTがベストです。

- スプレッド(実質的な手数料)が業界唯一の0円(※ビットコインのみ対象)

- 銀行口座から直接自動で引き落とされる(多くの場合は取引所の口座に入金しておく必要がある)

- 大手SBIグループ傘下であり、万が一の際にも損失補償を受けられる可能性が高いため、安心してほったらかしにできる

やることは本当にシンプルで、BITPOINTで口座開設して積立設定を行うだけ。

BITPOINTの口座開設から積立投資の設定までの手順は、こちらの記事で完全図解しています。

>>【手数料もスプレッドも完全ゼロ】ビットコインの積立投資の始め方【BITPOINT】

しょーてぃこの記事を見ながらやれば誰でもかんたんにマネできるので、忘れないうちに設定しておきましょう!

仮想通貨とドルコスト平均法に関するよくある質問と回答

ここでは、仮想通貨とドルコスト平均法に関するよくある質問にお答えします。

- ドルコスト平均法のデメリットは?

-

利益を最大化できないことや、複利の力を活かしきれないことなどが挙げられます。こちらをタップすると詳細を復習できます。

- ドルコスト平均法では毎月いくら積み立てれば良い?

-

まずは、あなたが無理なく続けられる金額から始めるのが一番です。積立金額はあとからいつでも変更できます。ちなみにBITPOINTなら、月5,000円から始められますよ。

- ドルコスト平均法を活用して仮想通貨を積立投資するならどこがいい?

-

銀行口座から直接引き落としができて、大手SBIグループ傘下で安定感があり、安心して「ほったらかし投資」できるBITPOINTが一番おすすめです。BITPOINTの積立設定手順はこちらで解説しています。

- ドルコスト平均法を活用するなら毎日と毎月どっちで積み立てるのが良い?

-

長期投資が前提であればどちらも大差はありません。より細かく購入タイミングを分散させたいなら「毎日」を選ぶ、くらいの感覚で大丈夫です。

- ドルコスト平均法は何年間続ければよいですか?

-

前提として「〇年間続ければ絶対に勝てる!」という答えは存在しません。しかし、過去のチャートを見て「どの期間を切り取っても黒字になる分」の長さだけ続けると負けを防ぎやすくなります。

たとえばビットコインの場合、半減期(新規発行枚数が半分になるイベント)のサイクルである4年間が目安のひとつになります。これまでは半減期のタイミングで急成長してきており、実際にビットコインの過去のチャートを見ると、いつ始めても4年間投資を続ければ大きな利益を得られていたことが分かります。

ドルコスト平均法は仮想通貨投資の頼もしすぎる味方

この記事では、価格変動の激しい仮想通貨と、積立投資×ドルコスト平均法の相性が抜群である理由を中心に解説してきました。

- 暴落は「ボーナスステージ」に変わり、狼狽売りを防げる

- 難しい投資判断は不要で、忙しいサラリーマンでも「ほったらかし」でOK

- 投資上級者であれば一括投資を選ぶのもあり

とくに、初心者が再現性高く安全に資産を増やしていくなら、積立投資×ドルコスト平均法を活用するのが最適解です。

そらまめくんよし、ドルコスト平均法のすごさは分かった!

さっそく積立投資を始めてみたい!

しょーてぃ良い意気込みだね!

まだ仮想通貨取引所の口座を持っていないなら、まずはサクッと口座開設を済ませましょう!

積立投資×ドルコスト平均法で着実に資産を増やしていきたい場合は、記事中でも紹介した通りがBITPOINT最強です。

- スプレッド(実質的な手数料)が業界唯一の0円(※ビットコインのみ対象)

- 銀行口座から直接自動で引き落とされる(多くの場合は取引所の口座に入金しておく必要がある)

- 大手SBIグループ傘下であり、万が一の際にも損失補償を受けられる可能性が高いため、安心してほったらかしにできる

BITPOINTの始め方はこちらの記事で完全解説しているので、手順をマネするだけでかんたんに口座開設できますよ。

\ 無料で1500円貰える限定リンク /

しょーてぃあなたも今すぐ「ほったらかしで勝手に資産が増えていく状態」を作ってしまいましょう!

積立投資×ドルコスト平均法は1日でも早く始めた方が有利なので!

というわけで、以上になります。

匿名でコメントできます